热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

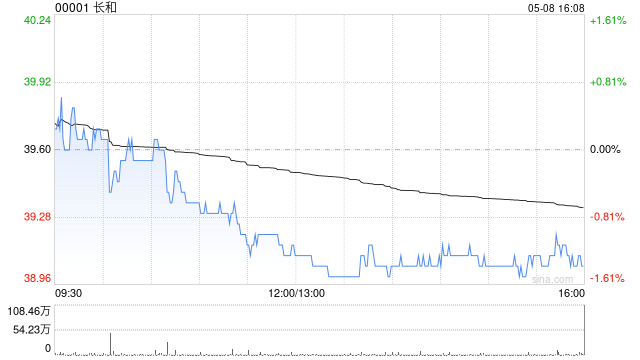

瑞银发布研报称,上调长和(00001)目标价19%,由84.6港元升至101港元,维持“买入”评级。

瑞银指,长和港口基础设施及电讯资产的价值自2023年以来上升25%。近期资产处置验证长和稳健的投资组合管理能力,这得益于其灵活的持有期限和强劲的资产负债表。瑞银认为未来仍有更多投资机会。

若长和不进行进一步的资产出售,该行预测该公司在2026-2027年的自由现金流将以每年22%的速度增长,从而支持更高的股息(比市场普遍预期高出18%-26%)。这也意味着该公司足够支付常规股息(瑞银预测派息比率为40%),可在2026/2027财年产生13%/16%的自由现金流收益率。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:卢昱君

明利配资提示:文章来自网络,不代表本站观点。